Veille startups : 5 entreprises sur des enjeux de transactions financières

30 Juil 2019, Posté par dans Regard sur l'actualité

Quatrième volet de notre série d’articles sur l’identification de startups.

Rappelons dans un premier temps qu’une monnaie possède 3 fonctions qui la définissent comme telle : unité de compte (ie. coordination et appréciation entre les valeurs relatives des biens et services), réserve en valeur (ie. possibilité d’épargne) et intermédiaire des échanges (outil de simplification par rapport au troc). On peut ainsi en déduire que la cryptomonnaie de Facebook, Libra, aura du mal à obtenir un statut de monnaie à part entière. Mais, tout comme les cryptomonnaies basées sur la blockchain, son irruption interroge sur les changements qu’ont produits la digitalisation des échanges et la multiplication des moyens de paiement associée.

Nous vous présentons ici quelques entreprises ayant tablé sur des innovations en matière de paiement ou recouvrement, alors que ces opérations (qui incluent les sommes, les délais, les échelonnements etc.) sont souvent liées à des relations économiques singulières qu’il convient de prendre en compte. L’idée n’est pas tant de faire un panorama des « fintechs » que de montrer quelques solutions techniques à des problématiques actuelles liées aux transactions financières en B2B ou B2C.

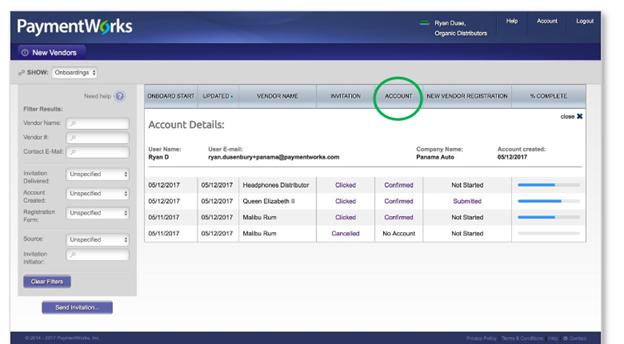

L’américain PaymentWorks a remarqué que lors de relations entre entreprises, notamment client-fournisseur, une clarification devait être souvent faite pour assurer le paiement du fournisseur, induisant des relances inutiles et chronophages. En effet, la génération de plusieurs devis émanant de plusieurs fournisseurs est génératrice de pertes de temps importantes, alors que les canaux de diffusion sont multiples, que les documents se ressemblent et que les personnes en charge des dossiers sont susceptibles de varier. L’idée de la start-up fondée en 2016 a été de simplifier les processus induits par les ERP (Enterprise Resource Planning) existant sur le marché pour aller vers un système maitrisé par le client et facile d’accès par les fournisseurs dans un fonctionnement en mode SaaS. Il s’agit d’un Supplier Information Management (SIM). Même si cela n’apparait pas être une révolution dans le domaine des ERP, il s’agit néanmoins d’un projet qui prend de front et fait une priorité autour du « nerf de la guerre » et du recouvrement en général.

Interface de PaymentWorks

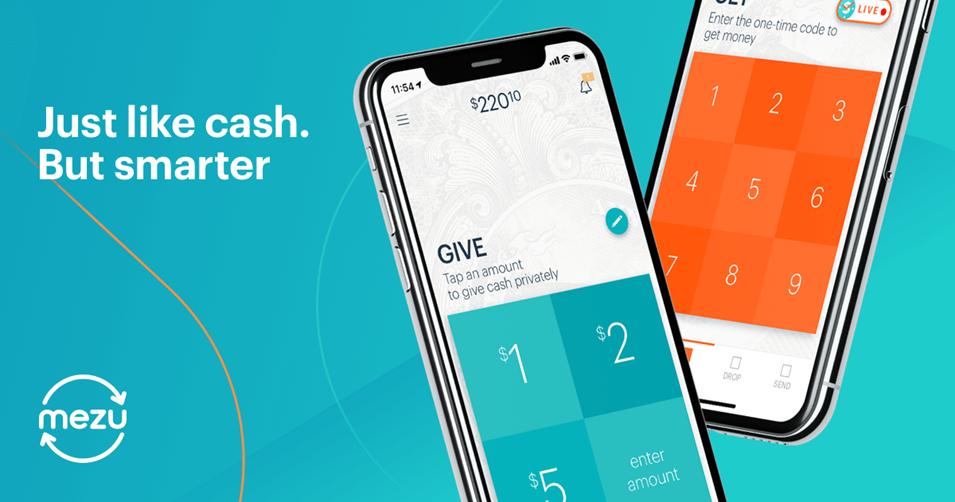

Fondé en 2017, l’américain Mezu s’annonce comme la seule solution de transfert d’argent anonyme pour smartphone. L’expérience est assimilée au transfert d’espèces et le marketing entourant la lancée de l’application se fonde sur le respect de la vie privée, par opposition au modèle Facebook. La technologie utilisée n’est pas basée sur la blockchain. Il suffit de saisir la somme que vous voulez transmettre. L’application crée alors un code crypté unique qui s’autodétruira au bout de 2 minutes ou de 24 heures au choix. On donne ce code à une tierce personne pour autoriser la transaction. Lorsque le destinataire saisit ce code, la valeur de l’opération est immédiatement portée au crédit de son compte. Il s’agit en quelque sorte d’un Snapchat de la transaction financière. Le grand atout semble être la simplicité, avec une fonction bien circonscrite, ce qui tranche avec les applications bancaires.

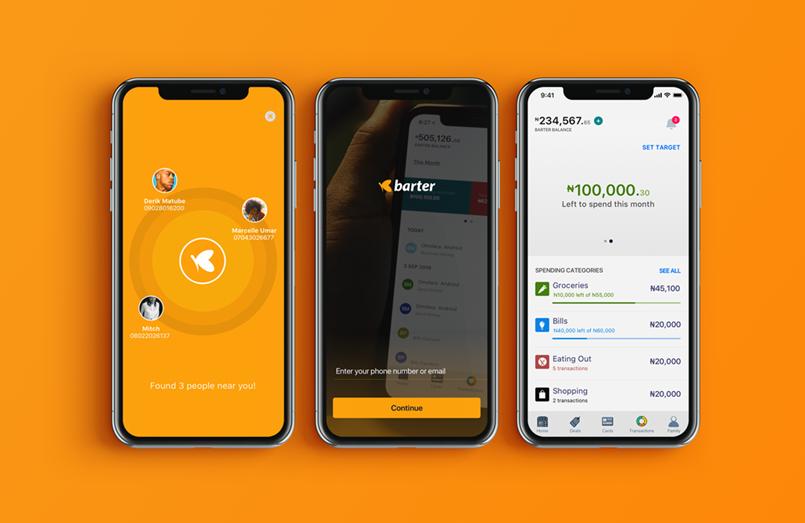

Fondée en 2016 par des banquiers et codeurs Nigérians, Flutterwave s’est positionnée comme une plateforme de solutions de paiement B2B pour les entreprises en Afrique ou ailleurs, notamment grâce à sa plateforme « Rave ». La société soutenue par Y-Combinator a son siège social à San Francisco, gère son centre opérationnel au Nigeria et prévoit d’ajouter des bureaux en Afrique du Sud et au Cameroun. Parmi les clients existants, citons Uber, Booking.com et Jumia.com. Les API proposées par la société permettent de personnaliser les moyens de paiement. A titre d’exemple et début 2019, Flutterwave s’est associée à Visa pour lancer un produit de paiement pour les consommateurs en Afrique appelé GetBarter. L’offre basée sur l’utilisation du mobile vise à faciliter les paiements personnels et les paiements des petits commerçants à l’intérieur des pays et à travers les frontières nationales de l’Afrique. Les titulaires de carte Visa existants peuvent envoyer et recevoir des fonds chez eux ou à l’étranger sur GetBarter. Le produit permet également aux non-titulaires de carte (ceux qui ont des comptes ou des portefeuilles mobiles sur d’autres plateformes) de créer une carte Visa virtuelle pour se connecter à l’application.

Pour ce qui est des aspects pratiques de la vie de tous les jours, une entreprise française, Billee, propose depuis 2018 de réduire à peau de chagrin le moment de l’addition dans les restaurants. L’application ne se limite pas au paiement puisqu’elle intègre des possibilités de recherche de restaurants ou de notation de ceux-ci. En revanche, le restaurateur doit avoir une caisse possédant l’application afin de pouvoir accepter la transaction. Les choix de partage de l’addition ou de l’octroi de pourboires sont également possibles. Notons néanmoins que ce type d’application doit relever 2 défis pour être pérenne : atteindre une taille critique conséquente, et convaincre à la fois les clients et les restaurateurs en allant au-delà d’un effet de mode. Les deux volets supposent de lourds investissements en communication, mais aussi un part de chance (être dans l’ère du temps). Par ailleurs, à l’instar de modèles économiques comme Uber ou Air BnB, trop de concurrence tuerait le marché dans l’œuf, puisque la substitution par le paiement classique est toujours opérante.

On ne pouvait finir sans évoquer une solution basée sur la blockchain, le protocole à base de registres décentralisés sur le web et permettant des transactions complètement (jusqu’à preuve du contraire…) fiables. Dans le domaine du transport maritime et des flux de marchandises à une échelle mondiale, l’anglais CargoConX a développé en 2018 l’application CargoCoin afin de s’imposer comme une plateforme de contrats intelligents et incluant des transferts de d’argent par cryptographie. Cette plateforme est conçue pour faciliter et optimiser l’interaction entre les négociants, les transitaires, les compagnies maritimes, les agents de réservation ainsi que toutes les autres parties impliquées dans le commerce et le transport international de marchandises et de biens. Les différentes avantages promus par l’entreprise correspondent aux principales problématiques des chaines logistiques complexes et sont les suivants :

Partager la publication "Veille startups : 5 entreprises sur des enjeux de transactions financières"